")

του Λευτέρη Τσουλφίδη*

Σε προηγούμενο άρθρο μου (χρηματιστήριο και η εξέλιξη της φούσκας), είχα υποστηρίξει ότι η οικονομία των ΗΠΑ κινείται σε «ολισθηρό έδαφος», καθώς επηρεάζεται έντονα από κάθε εξέλιξη, τόσο στο εσωτερικό όσο και σε διεθνές επίπεδο. Η πρόσφατη μείωση του επιτοκίου από την Fed για πρώτη φορά μετά το 2020, κατά 0,50 μονάδες, αναμένεται να προκαλέσει αναταράξεις, οι οποίες ήδη αντικατοπτρίζονται στους χρηματιστηριακούς δείκτες, όπως ο S&P 500, που καταγράφει το ένα ρεκόρ μετά το άλλο. Ωστόσο, αυτά τα ρεκόρ δεν δικαιολογούνται από την κερδοφορία και τα άλλα θεμελιώδη της οικονομίας.

Αλλά ας δούμε την κατάσταση που διαμορφώνεται με βάση τα πραγματικά δεδομένα της αμερικανικής και, κατ’ επέκταση, της διεθνούς οικονομίας, για τις οποίες γίνεται πλέον ευρέως αποδεκτό ότι μετά το 2007 βρίσκονται σε υφεσιακή τροχιά, η οποία κατά καιρούς επιδεινώνεται. Η αναμενόμενη επιδείνωσης της ύφεσης εκδηλώνεται σε συχνές νομισματικές και εμπορικές διενέξεις, εντεινόμενους διεθνείς ανταγωνισμούς και εσχάτως σε οικονομικές και κοινωνικές πολιτικές με έντονο εθνικιστικό χαρακτήρα. Τα φαινόμενα αυτά τονίζουμε δεν είναι πρωτόγνωρα αλλά οι βεβαιότητες κάθε παρατεταμένης ύφεσης.

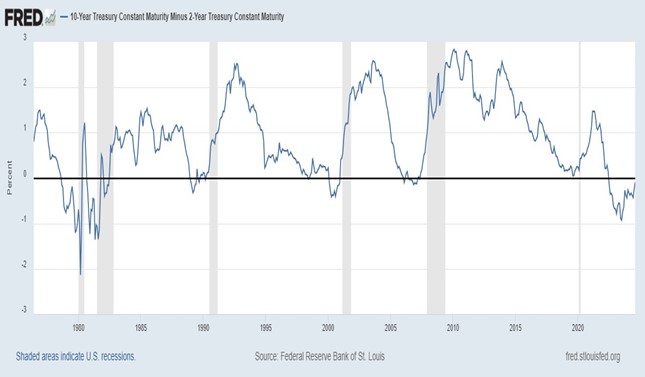

Μεταξύ των προγνωστικών εργαλείων που διαθέτουμε για την εξέλιξη μιας οικονομίας, ξεχωρίζει η αναστροφή της καμπύλης αποδόσεων (yield curve). Αυτή αναφέρεται στη διαφορά μεταξύ των μακροχρόνιων και βραχυχρόνιων επιτοκίων, η οποία όταν γίνεται αρνητική, αποτελεί προειδοποίηση για επικείμενη ύφεση. Παρά την απλότητά της η σχέση αυτή, αποδεικνύεται, όπως θα δούμε, ο πιο αξιόπιστος προπορευόμενος δείκτης της οικονομικής δραστηριότητας. Τα δεδομένα από την πρόσφατη οικονομική ιστορία των ΗΠΑ το επιβεβαιώνουν, όπως φαίνεται και στο διάγραμμα που ακολουθεί.

Λέμε ‘προπορευόμενος δείκτης’ όχι αξιωματικά αλλά στη λογική βασιζόμενης στην επίτευξη του μέγιστου δυνατού κέρδους. Η ιδέα είναι ότι, εάν οι επενδυτές προβλέπουν επικείμενη ύφεση, στρέφονται προς μακροχρόνια ομόλογα (π.χ. δεκαετή), αυξάνοντας έτσι τη ζήτησή τους και, κατά συνέπεια, την τιμή τους. Δεδομένου ότι το επιτόκιο υπολογίζεται επί της ονομαστικής αξίας τού ομολόγου, η πραγματική του απόδοση μειώνεται. Για να απλοποιήσουμε τη διαδικασία εκτίμησης, εάν υποθέσουμε δεκαετές ομόλογο με ονομαστική αξία 10.000$ και επιτόκιο 5% και άρα ετήσιο τόκο 500$, η αυξημένη ζήτηση (εν όψει ύφεσης) ανεβάζει την τιμή του ομολόγου, για παράδειγμα, στις 11.000$. Τότε η πραγματική του απόδοση θα είναι 500/11.000 = 4,55%. Το αντίθετο συμβαίνει στα βραχυπρόθεσμα ομόλογα (π.χ. διετή), καθώς η μειωμένη ζήτηση ρίχνει την τιμή τους από τις 10.000$, ας πούμε στις 9.000$, και η απόδοσή τους αυξάνεται, εν προκειμένω, η απόδοση θα είναι 500/9.000 = 5,55%. Έτσι, η διαφορά στις αποδόσεις θα είναι 4,55% – 5,55% = -1%, που σημαίνει ότι οι βραχυπρόθεσμες αποδόσεις είναι υψηλότερες από τις μακροπρόθεσμες, και συνεπώς έχουμε αντιστροφή της καμπύλης αποδόσεων.

Όταν πρωτοαναφέρθηκα στην καμπύλη αποδόσεων (Η Μεγάλη Ύφεση και η Καμπύλη Αποδόσεων) τον Αύγουστο του 2019 αυτή δεν είχε ακόμη αρνητικές τιμές, αλλά δεν απείχε πολύ από αυτές. Ωστόσο, προέβλεψε με ακρίβεια την επερχόμενη επιδείνωση της ύφεσης. Σήμερα, τα δεδομένα είναι ακόμη πιο διάφανα, όπως διαπιστώνεται από το γράφημα. Ιστορικά, μια πρώτη αναστροφή της καμπύλης αποδόσεων εμφανίστηκε το 1966 (δεν περιλαμβάνεται στο γράφημα), η οποία ακολουθήθηκε από την στασιμοπληθωριστική κρίση που διήρκεσε έως τις αρχές της δεκαετίας του 1980, με το 1982 να σηματοδοτεί την χειρότερη (μέχρι τότε) μεταπολεμική ύφεση. Έκτοτε, παρατηρείται μια σύμπτωση αναστροφών των αποδόσεων με τις υφέσεις των ετών 1990-1991, 2001, 2007-2009 και 2020.

Όταν η πρόβλεψη της ύφεσης γίνεται με τέτοια (πάντα σχετική) ακρίβεια, εύλογα τίθεται το ερώτημα: υπάρχει κάποια οικονομική πολιτική που θα μπορούσε να την αποτρέψει; Το ερώτημα θυμίζει την πρόγνωση καταιγίδας και αν μπορεί κάτι να την σταματήσει. Η απάντηση, τόσο για τις υφέσεις όσο και για τις καταιγίδες, είναι μία και κοινή: η λήψη προληπτικών μέτρων για την άμβλυνση των χειρότερων επιπτώσεων. Δεν υπάρχει αμφιβολία ότι τόσο οι αγορές όσο και οι κυβερνήσεις αναγνωρίζουν την επικείμενη όξυνση της ύφεσης και προετοιμάζονται αναλόγως, με κύριο εργαλείο τη μείωση των επιτοκίων. Το ζητούμενο επομένως είναι αν και σε ποια κατεύθυνση θα λειτουργήσει το τόσο πολύ συζητημένο μέτρο πολιτικής. Ωστόσο, θα πρέπει να επισημανθούν τα εξής:

Πρώτον, η μείωση επιτοκίων είναι μια σχετικά εύκολη στην εφαρμογή της πολιτική, καθώς συνάδει με την πρόβλεψη της ύφεσης, όπως ήδη αναφέραμε και άρα όλοι είναι προετοιμασμένοι. Δεύτερον, η μείωση των επιτοκίων γίνεται ευκολότερα σε περιόδους ιδιαίτερα χαμηλής ή/και φθίνουσας κερδοφορίας, όπως η τρέχουσα. Τρίτον, υπό τις παρούσες συνθήκες, η μείωση των επιτοκίων δεν ενισχύει τις ‘επιχειρηματικές’ (κατά Κέυνς) επενδύσεις, δηλαδή σε μηχανήματα και εγκαταστάσεις, αλλά ευνοεί τις κερδοσκοπικές «επενδύσεις» με αποτέλεσμα την περαιτέρω διόγκωση μιας ήδη υπερτιμημένης χρηματιστηριακής αγοράς. Τέταρτον, τα αναμενόμενα χαμηλότερα επιτόκια στις ΗΠΑ σε σύγκριση με την ΕΕ συνεπάγονται, με σταθερές όλες τις άλλες παραμέτρους, αύξηση της ισοτιμίας του ευρώ έναντι του δολαρίου. Πράγμα που αναμένεται να επηρεάσει τις ευρωπαϊκές εξαγωγές και να ευνοήσει τις εισαγωγές, εντείνοντας τον διεθνή ανταγωνισμό. Συνεπώς, ακόμη και αυτή η μείωση του επιτοκίου από τη Fed μπορεί να προκαλέσει όξυνση των διεθνών εντάσεων, καθώς και περαιτέρω άνοδο των κερδοσκοπικών επενδύσεων, με απρόβλεπτες συνέπειες.

*Καθηγητής, Λευτέρης Τσουλφίδης

Πανεπιστήμιο Μακεδονίας

{kind=link}